Tất cả chuyên mục

Thứ Ba, 05/08/2025 06:52 (GMT +7)

Gia tăng lừa đảo chiếm đoạt tiền trong tài khoản ngân hàng, vì sao vẫn khó xử lý?

Thứ 5, 30/12/2021 | 08:52:44 [GMT +7] A A

Gửi tin nhắn chứa đường link giả mạo trang web của ngân hàng để lấy cắp thông tin cùng tiền trong tài khoản; dùng tài khoản giả ngân hàng hoặc người thân quen để yêu cầu bị hại cung cấp thông tin hoặc chuyển tiền... Rất nhiều chiêu thức lừa đảo qua tài khoản ngân hàng đang ngày càng gia tăng thời gian qua, nhất là thời điểm cuối năm. Thế nhưng trên thực tế, việc ngăn chặn, xử lý những kẻ lừa đảo này nhằm thu hồi tiền về cho bị hại lại là câu chuyện không dễ dàng.

Trăm kiểu “săn mồi”

Chuyển cho đối tượng lừa đảo số tiền lên tới cả tỷ đồng và đang chuẩn bị chuyển tiếp cả trăm triệu mới nghi ngờ mình bị lừa... thì tất cả đã muộn. Đó là câu chuyện điển hình của chị V.T.T.D, 33 tuổi, trú tại TP Hạ Long. Chị D làm nghề buôn hải sản và thường xuyên đăng quảng cáo trên các trang mạng xã hội. Tháng 5/2021, một thanh niên nói giọng miền Nam gọi điện thoại cho chị D giới thiệu tên là Hảo và muốn mua hải sản. 4 lần đầu đặt mua hải sản, Hảo đều chuyển tiền đầy đủ qua tài khoản ngân hàng, để lấy lòng tin của chị D.

Ngày 24/7/2021, Hảo liên lạc tư vấn cho chị D 1 gói vay của công ty Hảo với lãi suất chỉ 0,3%/năm, sau đó giới thiệu chị D cho Tân - một nhân viên chăm sóc khách hàng của Công ty Suise Credit. Tân hướng dẫn chị D muốn vay thì cung cấp ảnh CCCD, sổ đỏ đứng tên chị D hoặc giấy đăng ký xe ô tô. Do thấy thủ tục đơn giản nên chị D đồng ý làm thủ tục vay 300 triệu đồng. Tân yêu cầu chị D đăng nhập vào trang web www.suisecredit88.com và điền các thông tin cá nhân, thông tin tài sản của chị D. Quá trình làm thủ tục vay, Tân đưa ra nhiều lý do phát sinh lỗi khác nhau và yêu cầu chị D phải nộp các khoản phí mới có thể hoàn thành thủ tục vay như phí bảo hiểm khoản vay, phí mở khoá tài khoản...

Tính từ ngày 24-27/7/2021, theo yêu cầu của Tân, chị D đã nhiều lần chuyển tiền đến tài khoản của đối tượng với tổng số tiền hơn 1 tỷ đồng. Sau đó, Tân yêu cầu và giục chuyển thêm tiền nhưng chị D nghi ngờ mình bị lừa nên đã trình báo cơ quan Công an.

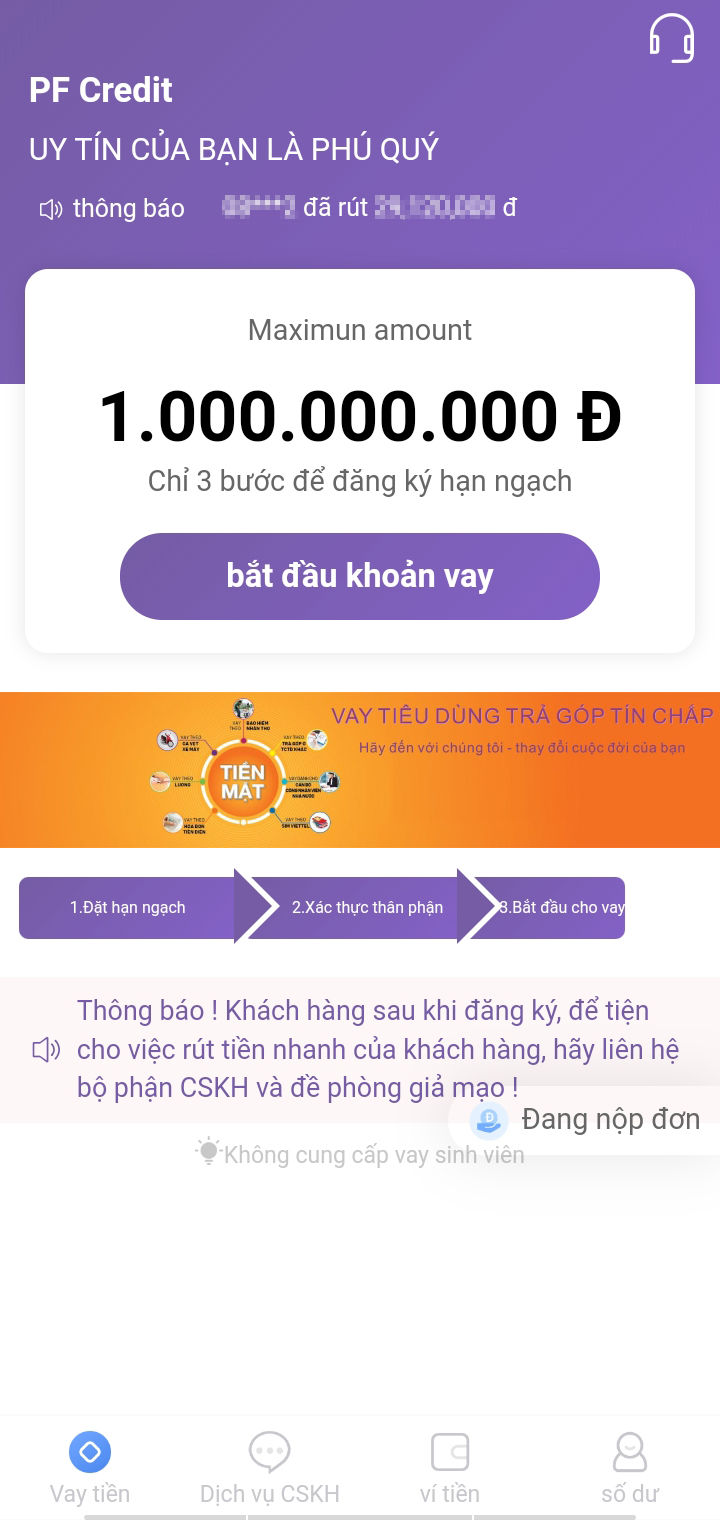

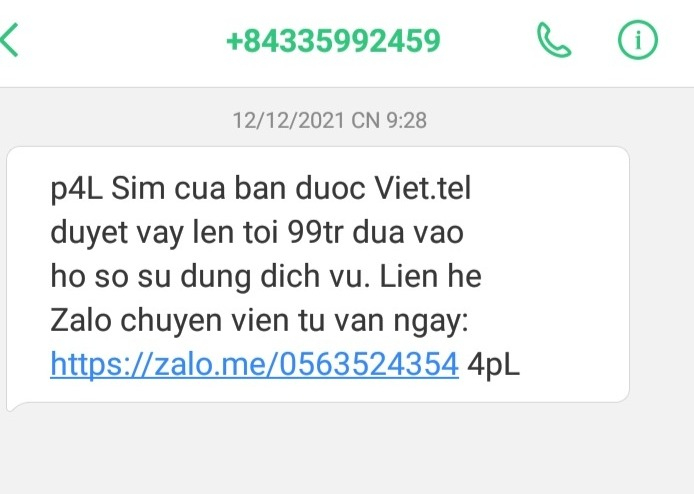

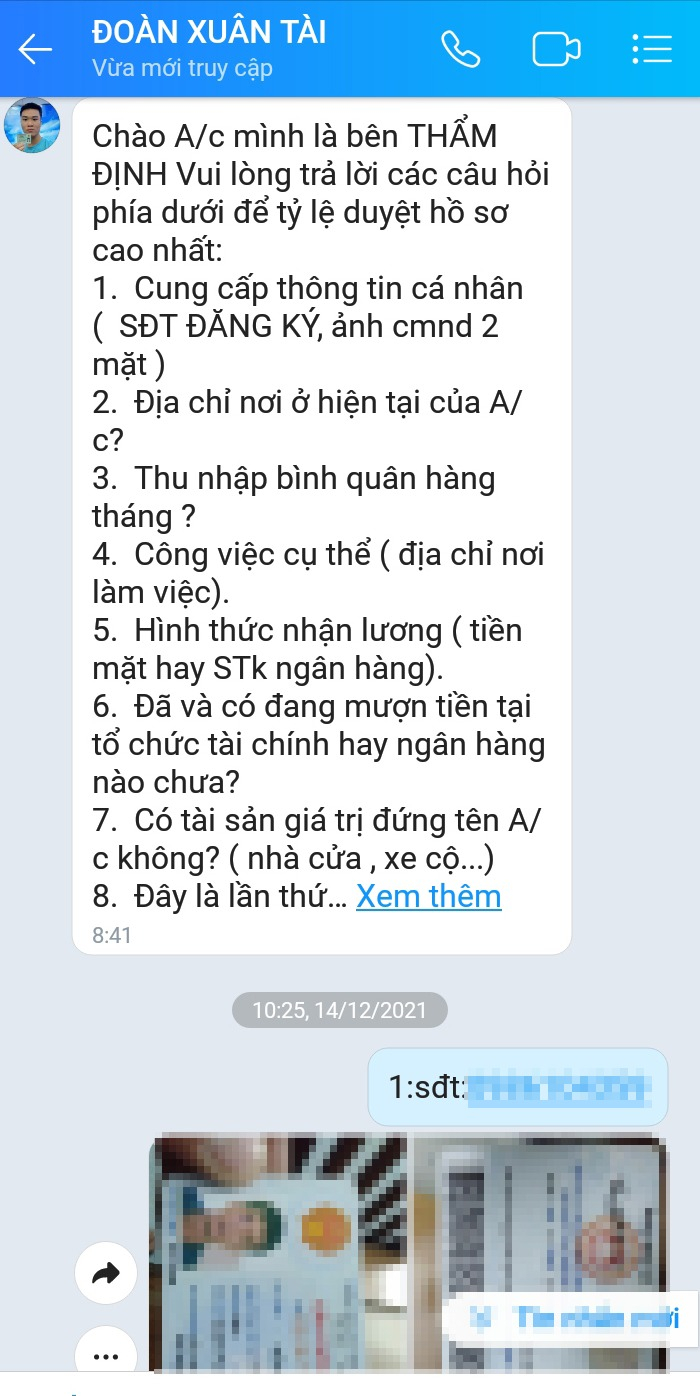

Một vụ việc điển hình khác mới diễn ra ngày 14/12/2021 vừa qua, anh V.H.P (42 tuổi, cũng trú tại TP Hạ Long) nhận được tin nhắn SMS từ số điện thoại lạ thông báo anh là một trong số những người được duyệt vay số tiền lên đến 90 triệu đồng với lãi suất thấp, không cần thế chấp, đồng thời hướng dẫn anh truy cập vào một đường link để làm thủ tục. Anh P truy cập vào đường link này thì được hướng dẫn cài ứng dụng có tên là PF Credit. Sau khi cài đặt, ứng dụng này yêu cầu anh P cung cấp các thông tin cá nhân (CCCD, địa chỉ, số điện thoại...) và đề nghị được vay 50 triệu đồng. Khi anh chọn mục trợ giúp, có tài khoản zalo nhắn tin làm quen và giới thiệu là người của Công ty tài chính PF Credit có trách nhiệm hướng dẫn anh làm các thủ tục vay. Đối tượng yêu cầu anh P cung cấp các thông tin cá nhân, chụp ảnh CCCD và chụp ảnh chân dung gửi cho đối tượng.

Sau đó, một số đối tượng khác gọi điện cho anh giới thiệu là giám đốc và trưởng phòng kinh doanh của Công ty PF Credit để tìm hiểu về khả năng tài chính, nhu cầu vay vốn của anh P. Trong quá trình duyệt tài khoản vay, bên Công ty tài chính báo tài khoản của anh sai số tài khoản nên phải chuyển khoản 5 triệu đồng vào một tài khoản ngân hàng mà chúng cung cấp. Anh P tin làm theo. Lúc này, Công ty tài chính lại báo rằng khoản vay của anh không đủ phí luân chuyển, yêu cầu phải nộp phí luân chuyển là 15 triệu đồng vào số tài khoản của chúng mới đủ điều kiện. Cao tay hơn, ngay sau đó, nhân viên chăm sóc khách hàng của Công ty tài chính có chuyển giúp anh 7 triệu đồng và nói rằng cho anh mượn tới khi rút được tiền thì trả lại cho họ.

Với chiêu thức này, chúng tiếp tục khiến anh P tin và chuyển thêm 8 triệu đồng, khi chuyển tiền xong anh được báo lại là đã rút được tiền. Thế nhưng khi anh thực hiện rút tiền thì không được. Sau đó nhân viên công ty này tiếp tục dùng nhiều “chiêu trò” để dụ anh P chuyển 30 triệu đồng và yêu cầu phải nộp tiếp 60 triệu đồng. Lúc này nhận thấy dấu hiệu lừa đảo, anh P đã đến Phòng An ninh mạng và phòng chống tội phạm sử dụng công nghệ cao (Công an tỉnh Quảng Ninh) trình báo sự việc.

Thượng tá Đinh Ngọc Văn, Trưởng phòng An ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao (Công an tỉnh) cho hay: Những vụ việc trên chỉ là một số thủ đoạn điển hình mà các đối tượng phạm tội thường sử dụng gần đây nhằm chiếm đoạt tài sản của một số công dân trên địa bàn tỉnh Quảng Ninh. Ngoài ra, còn rất nhiều thủ đoạn, phương thức khác nhau được các đối tượng lừa đảo sử dụng để dụ "con mồi" "sập bẫy".

Khó xử lý từ nhiều phía

Hiện nay, với sự thuận tiện của mạng xã hội, viễn thông và ngân hàng, việc tạo các tài khoản trên mạng, mở tài khoản ngân hàng hoặc mua sim điện thoại trở nên dễ dàng hơn. Tuy nhiên, nhiều cá nhân đã lợi dụng sự thông thoáng này để mạo danh, lừa đảo, trục lợi tiền của nhiều người dân thiếu cảnh giác.

Trước vấn nạn này, tại Quảng Ninh, từ năm 2015, Công an tỉnh và Ngân hàng Nhà nước chi nhánh Quảng Ninh đã ký kết, ban hành Quy chế phối hợp số 02 về công tác bảo vệ an ninh và tài sản nhà nước do ngành ngân hàng quản lý. Công tác phối hợp đã đạt được những kết quả nhất định trong việc phòng ngừa, đấu tranh với tội phạm kinh tế trong ngành ngân hàng, tuy nhiên việc xử lý các đối tượng lừa đảo qua mạng đều được khẳng định chung là rất gian nan.

Thượng tá Trần Văn Đức, Phó trưởng Phòng An ninh mạng và phòng, chống tội phạm sử dụng công nghệ cao (Công an tỉnh) cho biết: Đối với loại hình tội phạm sử dụng mạng để phạm tội, quá trình điều tra của chúng tôi thường rất khó khăn do tính ẩn danh của đối tượng, chúng dùng các thủ đoạn tinh vi để che giấu thân phận của mình. Việc điều tra đã khó, nhưng việc thu hồi lại được tài sản đã chiếm đoạt còn khó khăn hơn. Bởi các tài khoản ngân hàng mà tội phạm sử dụng cũng đều là tài khoản thuê người khác mở hoặc mua lại từ người khác. Khi cơ quan điều tra làm việc, người bán tài khoản không biết thông tin về người mua tài khoản. Ngay cả số điện thoại được dùng để đăng ký nhận tin nhắn giao dịch cũng là số sim rác.

Còn về phía các ngân hàng, câu hỏi mà nhiều người đặt ra là tại sao khi bị hại báo về hành vi lừa đảo cùng với số tài khoản của đối tượng lừa đảo nhưng phía ngân hàng lại không tạm khóa để ngăn chặn vụ việc? Trao đổi với chúng tôi, ông Nguyễn Văn Đoan, Phó Giám đốc Ngân hàng Nhà nước chi nhánh Quảng Ninh, cho biết: Theo quy định của pháp luật, chỉ có chủ tài khoản mới được quyền sử dụng, chiếm hữu và định đoạt tài khoản, số tiền của mình, phía ngân hàng không được phép từ chối các lệnh chuyển khoản của chủ tài khoản và càng không được tự ý phong tỏa tài khoản của khách hàng trừ khi có quyết định phong tỏa của cơ quan công an, toà án, viện kiểm sát, thuế... hoặc của chính chủ tài khoản đó. Do vậy, phía ngân hàng không đủ thẩm quyền pháp lý để thực hiện việc khóa tài khoản của đối tượng lừa đảo trong điều kiện nhận thông tin thông thường.

Ông Đoan cũng cho biết thêm, khi cơ quan công an thông báo cho phía ngân hàng về số tài khoản của đối tượng lừa đảo, ngân hàng chỉ có thể tra soát ngân hàng nơi đối tượng lừa đảo mở tài khoản mà không thể khóa tài khoản đó. Hơn nữa, thông thường, các đối tượng đã rất nhanh chóng chuyển tới tài khoản trung gian tại ngân hàng khác để xóa dấu vết. Và ngân hàng ban đầu chỉ có thể tra cứu được tài khoản đến chứ không thể tác động được tài khoản của đối tượng lừa đảo ở ngân hàng được chuyển tới. Trong lúc này, các đối tượng lừa đảo đã rút tiền mặt để không bị phát hiện nên quá trình xử lý và thu hồi tiền cho bị hại là rất khó khăn.

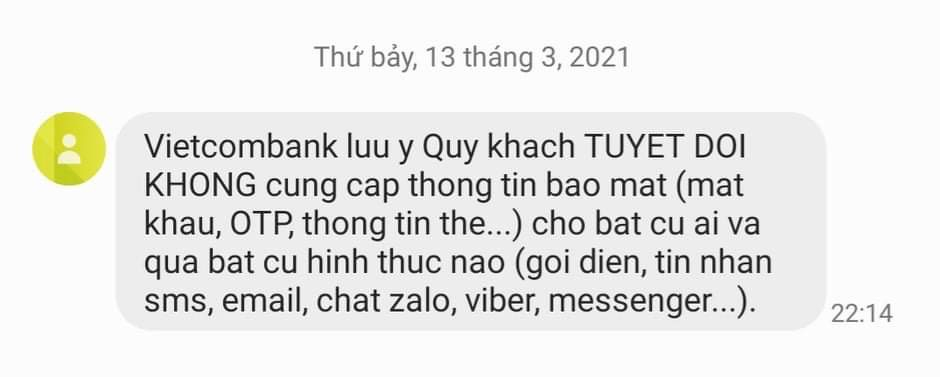

Xác định được tính chất phức tạp này, ngành Ngân hàng đã chỉ đạo 100% các ngân hàng dán cảnh báo tại quầy giao dịch hoặc gửi tin nhắn cảnh báo tới khách hàng về các thủ đoạn lừa đảo chiếm đoạt tiền trong tài khoản ngân hàng. Ngoài ra, phía ngân hàng cũng chỉ có thể nhận diện các dấu hiệu bất thường trong giao dịch, tư vấn cho khách hàng kiểm tra lại việc chuyển khoản để ngăn chặn các trường hợp bị lừa đảo. Theo thống kê, trong 2 năm trở lại đây, các ngân hàng đã tư vấn cho khách hàng ngăn chặn được 29 trường hợp không rơi vào “bẫy lừa” với tổng số tiền hơn 4,4 tỷ đồng. Như trường hợp Ngân hàng NN&PTNT Hoành Bồ và cơ quan công an đã phối hợp thu hồi được cho khách hàng 1,6 tỷ đồng sau khi nhấn vào đường link người lạ gửi tới.

Tuy nhiên trên thực tế, số vụ lừa đảo và số tiền các bị hại “sập bẫy” lừa còn nhiều hơn thế. Nhiều trường hợp sau khi chuyển tiền phát hiện bị lừa mới báo ngân hàng và cơ quan công an nhưng khó có thể giải quyết do các đối tượng đã ôm trọn số tiền “cao chạy xa bay” và cũng “bặt vô âm tín”.

Cần nâng cao cảnh giác

Cuối năm là thời điểm hoạt động mạnh của các đối tượng lừa đảo, nhất là trên không gian mạng với các phần mềm độc hại để chiếm đoạt tiền trong tài khoản ngân hàng của khách hàng. Trong khi việc xử lý các đối tượng lừa đảo bằng các hình thức tinh vi qua mạng vẫn còn khó khăn thì thời điểm này, người dùng tài khoản ngân hàng càng cần phải thực sự nâng cao cảnh giác.

Cơ quan công an khuyến cáo, khách hàng cần tìm hiểu kỹ thông tin điều khoản, dịch vụ, các quy định về lãi, phí, hạn mức trả nợ... trước khi quyết định vay tiền; đồng thời nên lựa chọn các tổ chức tín dụng chính thức được cấp phép để tránh bị “mắc bẫy” vào hoạt động “tín dụng đen” sử dụng công nghệ cao ẩn danh dưới hình thức cho vay trực tuyến lãi suất cao hoặc lừa đảo.

Cùng với đó, người dân phải hết sức cảnh giác với các tin nhắn, cuộc gọi, email yêu cầu truy cập đường link trang web, đăng nhập, cung cấp thông tin tài khoản, thông tin cá nhân. Người sử dụng tài khoản cần nhớ phải luôn xác minh kỹ các thông tin người đề nghị thực hiện giao dịch chuyển tiền, nạp tiền; cảnh giác với những yêu cầu chuyển tiền trên mạng xã hội hay cung cấp thông tin cá nhân dù người yêu cầu tự xưng là người thân, bạn bè hay nhân viên ngân hàng, cơ quan điều tra... Người dân cũng cần ghi nhớ không công khai các thông tin cá nhân lên các trang mạng xã hội để tránh bị các đối tượng lợi dụng khai thác, sử dụng để lừa đảo.

Ông Nguyễn Văn Đoan, Phó Giám đốc Ngân hàng Nhà nước chi nhánh Quảng Ninh, nhấn mạnh: Người dùng tài khoản cần lưu ý đặc biệt khi nhận các tin nhắn SMS từ phía ngân hàng cảnh báo về những hoạt động bất thường liên quan đến tài khoản cá nhân mà có những dấu hiệu nói trên thì cần bình tĩnh gọi lên tổng đài chính thức (hotline) của ngân hàng để kiểm tra lại thông tin SMS mới nhận là đúng hay sai; phản ánh nội dung các tin nhắn vừa nhận được để được ngân hàng hỗ trợ, tư vấn. Số tổng đài (hotline) của ngân hàng được công khai chính thức trên trang web của ngân hàng. Ngoài ra, người dân cũng cần thường xuyên thay đổi mật khẩu đăng nhập tài khoản Internet Banking, SmartBanking và có biện pháp để quản lý, bảo mật các thông tin này; không cung cấp thông tin cá nhân như số tài khoản, mã OTP, thông tin định danh cá nhân... cho bất cứ ai, dưới bất kì hình thức nào như gọi điện, tin nhắn, zalo, facebook...

Ngoài ra, các chủ tài khoản tuyệt đối không mở các tài khoản rồi cho thuê, mượn vì đây là hành vi vi phạm pháp luật, tiếp tay cho các đối tượng lừa đảo hưởng lợi; đồng thời thực hiện đúng các yêu cầu/ cảnh báo của ngân hàng nơi mở tài khoản nhằm ngăn chặn tình trạng lừa đảo, đánh cắp dữ liệu, thông tin cá nhân để trộm cắp tiền trong tài khoản ngân hàng.

|

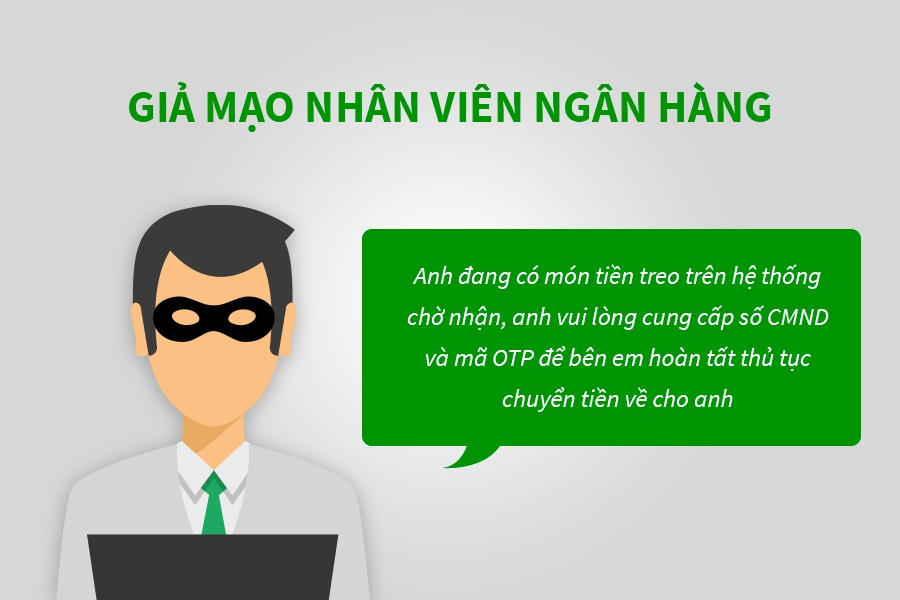

Một số chiêu thức lừa đảo cảnh báo tới người dân:

- Đối tượng mạo danh ngân hàng gửi tin nhắn đến khách hàng để thông báo tài khoản của khách hàng có dấu hiệu hoạt động bất thường, đang bị trừ phí hoặc đăng ký một số dịch vụ mà khách hàng không hề hay biết... Sau đó, hướng dẫn khách hàng nhấn vào đường link trong tin nhắn để cung cấp thông tin xác thực như CCCD, thông tin cá nhân, số và mã tài khoản... - Đối tượng lừa đảo chuyển một khoản tiền nhỏ vào tài khoản của khách hàng, sau đó mạo danh ngân hàng gọi điện hoặc gửi tin nhắn cho khách hàng thông báo giao dịch chuyển tiền bị treo hoặc có người chuyển nhầm và yêu cầu khách hàng truy cập đường link trong tin nhắn để tra soát giao dịch, xác nhận thông tin, mở khóa lệnh chuyển tiền… với mục đích dụ khách hàng cung cấp thông tin bảo mật của dịch vụ ngân hàng điện tử (tên truy cập, mật khẩu, OTP) và chiếm đoạt tài khoản của khách hàng. - Các phương thức như sử dụng website, tài khoản Zalo, facebook có hình ảnh logo, hình ảnh phòng giao dịch, hội thảo tư vấn của các ngân hàng, thậm chí hình ảnh của nhân viên ngân hàng và tổ chức tín dụng để liên hệ với khách hàng, giới thiệu các gói vay hay tiền gửi hấp dẫn. Sau đó, đối tượng yêu cầu khách hàng cần nộp một khoản phí để được hưởng ưu đãi rồi chiếm đoạt tiền… |

Khánh Đan

Liên kết website

Ý kiến ()