Tất cả chuyên mục

Thứ Ba, 09/09/2025 08:57 (GMT +7)

Thuế thu nhập cá nhân: Người làm công ăn lương còn nhiều băn khoăn

Thứ 2, 08/09/2025 | 14:05:00 [GMT +7] A A

Bộ Tài chính vừa gửi Bộ Tư pháp thẩm định dự thảo mới nhất Luật Thuế thu nhập cá nhân thay thế. Các chuyên gia và người nộp thuế nhận ra khoảng cách giữa các bậc thuế vẫn quá dày; thu nhập tính thuế của các bậc vẫn rất lạc hậu với tình hình thực tế.

Đặc biệt, người làm công ăn lương là nhóm có nhiều băn khoăn nhất. Vì sao?

Bộ Tài chính: "Nhiều người sẽ không phải nộp thuế"

Trong tờ trình dự thảo luật này, Bộ Tài chính khẳng định việc giảm biểu thuế từ 7 xuống còn 5 bậc thuế, đồng thời tới đây khi nâng mức giảm trừ gia cảnh và một số chi phí y tế, giáo dục - đào tạo sẽ được trừ thì nhiều người sẽ giảm đáng kể số thuế phải nộp, thậm chí sẽ có nhiều người không còn thuộc diện phải đóng thuế thu nhập cá nhân nữa.

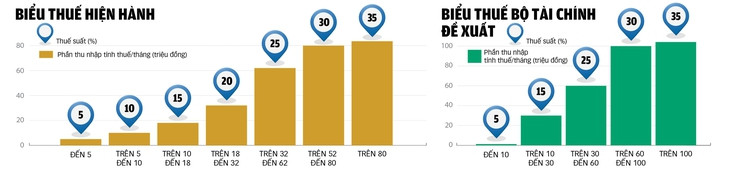

Cụ thể, Bộ Tài chính đề xuất hai phương án về biểu thuế. Cả hai đều có 5 bậc, trong đó bậc 1 áp dụng cho thu nhập tính thuế dưới 10 triệu đồng/tháng. Ở phương án 1, mức thuế suất cao nhất 35% áp dụng cho thu nhập từ 80 triệu đồng trở lên; còn ở phương án 2, mức 35% áp dụng từ ngưỡng 100 triệu đồng.

Bộ Tài chính tính toán với phương án 1, người có thu nhập tính thuế 10 triệu đồng/tháng sẽ giảm 250.000 đồng tiền thuế; thu nhập 30 triệu đồng giảm 850.000 đồng; thu nhập 80 triệu đồng giảm 650.000 đồng. Với phương án 2, người có thu nhập tính thuế đến 50 triệu đồng/tháng được giảm tương tự phương án 1, còn nhóm thu nhập cao hơn sẽ được giảm mạnh hơn.

"Việc điều chỉnh thuế suất theo hai phương án nêu trên và nâng mức giảm trừ gia cảnh, bổ sung thêm các khoản giảm trừ cho y tế, giáo dục... thì tiền thuế thu nhập cá nhân phải nộp sẽ giảm. Đặc biệt, cá nhân có thu nhập ở mức trung bình, thấp sẽ không phải nộp thuế thu nhập cá nhân" - Bộ Tài chính đánh giá.

Bộ Tài chính dẫn chứng: cá nhân có một người phụ thuộc, có thu nhập từ tiền lương, tiền công 20 triệu đồng/tháng, hiện hành nộp thuế 125.000 đồng/tháng, nhưng khi thực hiện giảm trừ gia cảnh và biểu thuế theo phương án 2, cá nhân này sẽ không phải nộp thuế nữa. Do đó, Bộ Tài chính đề xuất thực hiện theo phương án 2. Ước tính ngân sách giảm thu khoảng 29.700 tỉ đồng/năm.

Chính sách thuế cần sát thực tế

Chị N.T.S., giám đốc phát triển thị trường của một công ty chuyên nhập khẩu thiết bị y tế (Hà Nội), kể năm vừa rồi nộp hơn 144 triệu đồng tiền thuế. Vì chỉ có một người phụ thuộc nên phần thu nhập tính thuế từ bậc 1 lên tới bậc 6 và mức thuế phải nộp cao nhất là 30%.

"Thật sự mình thấy rất áp lực, tiền thuế nộp rất cao, chiếm tới 16% thu nhập, trong khi doanh nghiệp nộp thuế mức 20% mà được trừ các chi phí trước khi tính thuế" - chị N.T.S. nói và hy vọng cùng với việc sửa đổi biểu thuế, mức giảm trừ gia cảnh được nâng lên và được trừ các chi phí gồm có cả tiền lãi vay mua nhà. Như vậy, gánh nặng thuế mới có thể nhẹ bớt.

Trong khi đó, anh Nguyễn Văn Hậu (Hà Đông, Hà Nội) mong sẽ có thêm các khoản được trừ như lãi tiền vay mua nhà, ngoài chi phí giáo dục và y tế của người phụ thuộc. Bởi với giá nhà đất lên đến trăm triệu đồng/m2 thì người làm công ăn lương muốn có nhà phải vay từ nhiều nguồn, trong đó có ngân hàng. Do đó, lãi vay mua nhà cần được trừ trước khi tính thuế.

Mặt khác, anh Hậu băn khoăn học phí của con thì từ năm học này đã được miễn. Vậy chi phí giáo dục sẽ được trừ những khoản nào và mức bao nhiêu cần được hướng dẫn thật kỹ để chính sách thực sự có ý nghĩa với người dân.

Còn đối với người phụ thuộc là cha mẹ và người mà đang được người nộp thuế trực tiếp nuôi dưỡng thì điều kiện sẽ như thế nào? Như quy định thu nhập không quá 1 triệu đồng/tháng mới được xem là người phụ thuộc, áp dụng suốt 17 năm nay là làm khó người dân. Mức 1 triệu đồng này hiện đã thấp hơn thu nhập bình quân mức chuẩn nghèo ở khu vực nông thôn, nếu chia ra 30 ngày trong tháng thì người dân sẽ chi tiêu ra sao?

"Mẹ tôi có trợ cấp 1,3 triệu đồng/tháng nên bao năm nay tôi không được giảm trừ cho mẹ dù riêng tiền thuốc hằng tháng cao hơn gấp nhiều lần mức này. Tôi rất mong có chính sách thuế sát với điều kiện thực tế chứ đừng để người nộp thuế bị mắc kẹt vì chính sách lạc hậu, thậm chí khiến họ bức xúc" - anh Hậu kiến nghị.

Thu nhập tính thuế bậc cao nhất nên trên 200 triệu đồng

Góp ý cho biểu thuế mà Bộ Tài chính đề xuất, tiến sĩ Nguyễn Ngọc Tú, chuyên gia về thuế, đề nghị cần được làm mới lại hoàn toàn. Cụ thể, khoảng cách giữa các bậc thuế cần giãn ra, đồng nghĩa với việc nâng mức thu nhập tính thuế của các bậc. Thu nhập tính thuế ở bậc cao nhất nên phải trên 200 triệu đồng.

Ông Tú phân tích: Chính sách không nên tiếp tục duy trì quy định lạc hậu nhiều năm nay, bởi mức thu nhập tính thuế 80 triệu đồng đã được áp dụng từ khi có luật này (năm 2007), tức là cách đây đã hơn 17 năm rồi. Nay đề xuất nâng lên 100 triệu đồng cũng không có đổi mới gì nhiều, trong khi giá cả và thu nhập người dân đã tăng nhiều lần.

Còn ông Nguyễn Văn Được, Tổng giám đốc Công ty TNHH kế toán và tư vấn thuế Trọng Tín, cho rằng độ nhảy bậc 1 và 2 trong biểu thuế lũy tiến từng phần chưa hợp lý nên cần giãn ra và bỏ bậc 3 với thuế suất 25% nhằm giảm áp lực cho những người làm công ăn lương ở phân khúc trung bình và khá.

Với bậc thuế cao nhất là 35%, theo ông Được, nên áp dụng với thu nhập chịu thuế từ 120 - 150 triệu đồng/tháng sẽ hợp lý hơn mức đề xuất hiện nay là 80 - 100 triệu đồng/tháng.

Ông Đỗ Quốc Tuấn - nguyên phó trưởng phòng tuyên truyền hỗ trợ Cục Thuế TP.HCM (nay là Thuế TP.HCM) - cũng đề xuất nên giãn cách mức thu nhập tính thuế ở những biểu thuế đầu tiên trong biểu thuế lũy tiến từng phần nhằm giúp người nộp thuế đang làm công ăn lương có chút tích lũy.

Góp ý kiến cho dự thảo Luật Thuế thu nhập cá nhân (thay thế) do Hội Tư vấn và đại lý thuế TP.HCM (HTCAA) tổ chức, đơn vị này cho biết đa số các kiến nghị đều cho rằng mức thuế suất cao nhất nên giảm xuống còn 30%. Như vậy, chính sách mới thu hút và giữ chân nhân tài, các chuyên gia, nhà khoa học có trình độ chuyên môn cao. Đồng thời, mức thuế thu nhập cá nhân hợp lý còn khuyến khích và tạo động lực làm giàu chính đáng cho người lao động.

Về bậc thuế, các chuyên gia tán thành với 5 bậc thuế, đồng thời tán thành với phương án 2 nhưng nên điều chỉnh giãn khoảng cách rộng hơn tại các bậc 1 và bậc 2 tăng thêm từ 10 - 15 triệu đồng so với dự thảo.

|

Người làm công ăn lương đang nộp 65 - 70% thuế thu nhập cá nhân Theo Bộ Tài chính, dù trải qua dịch COVID-19 và giai đoạn phục hồi kinh tế, thuế thu nhập cá nhân vẫn tăng đều, năm sau cao hơn năm trước. Nếu năm 2011 số thu đạt 38.469 tỉ đồng thì đến năm 2024 đã lên 186.300 tỉ đồng, gấp hơn 4,8 lần sau 13 năm và số thu này chiếm hơn 9% tổng thu ngân sách. Nguồn thu chủ yếu đến từ tiền lương, tiền công, chiếm 65 - 70% tổng thu thu nhập cá nhân. Đặc biệt, nhóm nộp thuế ở bậc 7 tuy chỉ khoảng 2-5% tổng số người nộp nhưng lại đóng góp tới một nửa số thuế từ tiền lương, tiền công. Đơn cử năm 2023, trong hơn 3,8 triệu cá nhân nộp thuế từ tiền công, tiền lương với 73.500 tỉ đồng, có 61.677 người nộp ở bậc 7 với hơn 38.000 tỉ đồng. Điều đáng chú ý là số người nộp thuế từ tiền lương, tiền công tăng rất nhanh. Năm 2020 mới có 2,31 triệu người, sang 2021 đã gần gấp đôi với 4,5 triệu người. Năm 2022 con số này tiếp tục nhích lên 4,6 triệu người. Đến năm 2023, dù chịu tác động của dịch COVID-19, cả nước vẫn còn hơn 3,8 triệu lao động làm công ăn lương phải nộp thuế thu nhập cá nhân. Mức giảm trừ gia cảnh sớm nâng lên 18 triệu đồng Tại dự thảo luật, mức giảm trừ gia cảnh và hướng dẫn về việc trừ chi phí y tế, giáo dục và đào tạo được giao cho Chính phủ quy định cho phù hợp với tình hình kinh tế - xã hội. Trước đó, theo góp ý của nhiều bộ ngành, mức giảm trừ cho người phụ thuộc là 17 - 18 triệu đồng/tháng và giảm trừ cho người nộp thuế là 8 triệu đồng/tháng.Ông Đỗ Quốc Tuấn (nguyên phó trưởng phòng tuyên truyền hỗ trợ Cục Thuế TP.HCM cũ) cho rằng hiện nay mức giảm trừ rất bất cập, không chỉ với người làm công ăn lương mà cả với người phụ thuộc. Theo đó, mức giảm trừ với người phụ thuộc hiện chỉ bằng 40% mức của người nộp thuế. Cụ thể, hiện người nộp thuế được giảm trừ 11 triệu đồng/tháng thì người phụ thuộc được giảm 4,4 triệu đồng/tháng. "Câu hỏi đặt ra là tại sao quy định mức 40%? Trên thực tế nuôi dưỡng một đứa con thì chi phí có khi còn hơn cả người nộp thuế vì hàng loạt khoản chi như học phí, ăn uống, vui chơi giải trí, ốm đau... Do vậy, tôi đề nghị nâng mức giảm trừ cho người phụ thuộc lên ngang bằng bản thân người lao động hoặc nâng lên ít nhất bằng 60%, chứ mức 40% quá thấp và không hợp lý với thực tế đời sống", ông Quốc Tuấn lập luận. Ông Tuấn cũng đánh giá rằng với phương án nâng mức giảm trừ gia cảnh và sửa đổi biểu thuế lũy tiến tại dự thảo dự án Luật Thuế thu nhập cá nhân (thay thế) thì người lao động thu nhập thấp không giảm bao nhiêu, còn người có thu nhập cao "giảm chút chút". Trong khi đó, ông Nguyễn Thái Sơn - nguyên trưởng phòng thuế thu nhập cá nhân Cục Thuế TP.HCM (nay là Thuế TP.HCM) - nhận xét người làm công ăn lương đang bị "xử ép". Ông Sơn phân tích: Về bản chất, giảm trừ gia cảnh chính là chi phí thiết yếu để đáp ứng nhu cầu sinh tồn cơ bản như ăn ở, đi lại, học tập, khám chữa bệnh... để người lao động sống và cống hiến. Thu nhập sau khi đã giảm trừ gia cảnh mới phải chịu thuế thu nhập cá nhân. Việc này giống như doanh nghiệp được trừ các chi phí hợp lý hợp lệ trước khi chịu thuế thu nhập doanh nghiệp. Theo Luật Thuế giá trị gia tăng có hiệu lực từ ngày 1-7-2025, cá nhân sản xuất kinh doanh có ngưỡng doanh thu dưới 200 triệu đồng/năm (tương đương 16,6 triệu/tháng) được miễn thuế. Còn mức giảm trừ gia cảnh mới mà Bộ Tài chính đề xuất nâng lên cho người làm công ăn lương theo phương án cao nhất chỉ 15,5 triệu đồng/tháng cho người nộp thuế, 6,2 triệu đồng/tháng cho người phụ thuộc, theo ông Sơn, là chưa thỏa đáng. Mức thuế suất mà người làm công ăn lương bị điều tiết theo biểu thuế lũy tiến từng phần cũng bất hợp lý khi so sánh với thuế suất thuế thu nhập doanh nghiệp. Thuế suất thuế thu nhập doanh nghiệp áp dụng cho doanh nghiệp có doanh thu dưới 3 tỉ đồng/năm chỉ 15%. Doanh nghiệp có doanh thu từ 3 tỉ đến dưới 50 tỉ đồng cũng chỉ phải nộp thuế với mức 17% sau khi trừ toàn bộ các chi phí hợp lý. Trong khi đó người lao động có thu nhập 3 tỉ đồng/năm (tương đương 250 triệu đồng/tháng), nếu lựa chọn mức giảm trừ gia cảnh theo phương án 2 thì tỉ lệ thuế trên thu nhập lên đến 28%. Càng "bất công" hơn khi cá nhân người lao động chỉ được khoán một mức giảm trừ gia cảnh nhỏ nhoi, toàn bộ thu nhập còn lại đều phải chịu thuế. Ông Sơn cũng kiến nghị Bộ Tài chính nghiên cứu thiết kế mức thuế suất tối đa 25% để khoan thư sức dân. Tại hội nghị lấy ý kiến đóng góp dự thảo dự án Luật Thuế thu nhập cá nhân (thay thế) do Hội Tư vấn và đại lý thuế TP.HCM tổ chức hồi tháng 8, đa số ý kiến đề xuất nâng mức giảm trừ gia cảnh cho bản thân người nộp thuế khoảng 18 triệu đồng/người/tháng và người phụ thuộc 7,5 triệu đồng/người/tháng. Một số ý kiến đề nghị người phụ thuộc được tính bằng 100% như người nộp thuế bởi lẽ các chi phí sinh hoạt, giáo dục, y tế của người phụ thuộc cũng tương đương người nộp thuế. |

Theo tuoitre.vn

Liên kết website

Ý kiến ()