Hiện giảm trừ gia cảnh cho cá nhân người nộp thuế là 11 triệu đồng và giảm trừ mỗi người phụ thuộc 4,4 triệu, duy trì từ tháng 7/2020. Cá nhân được trừ các khoản bảo hiểm, giảm trừ gia cảnh, phụ cấp, trợ cấp..., số còn lại là thu nhập căn cứ tính thuế thu nhập cá nhân. Nhưng mức giảm trừ này đang được coi là bất cập trong tính thuế thu nhập cá nhân, khi chi tiêu và cuộc sống ngày càng đắt đỏ.

Mới đây, Bộ Tài chính cho biết tại dự thảo hồ sơ đề nghị xây dựng luật đã đặt ra việc xác định mức giảm trừ gia cảnh căn cứ vào nhiều yếu tố, trong đó mức lương tối thiểu vùng là một căn cứ tham chiếu để xác định mức giảm trừ gia cảnh.

Nhà điều hành nhìn nhận mức lương tối thiểu vùng có ý nghĩa bù đắp trượt giá, nâng cao đời sống người lao động, phù hợp với sự tăng trưởng của nền kinh tế. Mức lương này cũng giúp phân biệt mức sống, chi phí của người lao động ở các vùng khác nhau.

Đồng thời, cơ quan soạn thảo cũng nghiên cứu, điều chỉnh mức giảm trừ gia cảnh theo biến động giá cả, mức sống dân cư trong giai đoạn vừa qua và dự báo thời gian tới đây. Các chính sách được thiết kế cũng đảm bảo mục tiêu không làm giảm vai trò của sắc thuế thu nhập cá nhân trong hệ thống thuế.

Song đây mới là khâu xây dựng đề cương nên cơ quan này chỉ tập trung làm rõ các vấn đề bất cập cần sửa đổi. "Các nội dung sửa đổi chi tiết và đánh giá cụ thể sẽ được nghiên cứu, đề xuất khi luật được đưa vào chương trình xây dựng luật, pháp lệnh của Quốc hội", Bộ Tài chính thông tin.

Bộ Tài chính đưa ra thông tin trên sau khi có nhiều ý kiến đề cập đến vấn đề này. Theo đó, tỉnh Bắc Giang khi góp ý về đề nghị xây dựng dự án Luật thuế thu nhập cá nhân (thay thế), cho rằng việc áp dụng mức giảm trừ phải phù hợp với điều kiện sinh hoạt thực tiễn từng vùng, miền trong cả nước thay vì cào bằng một mức như hiện nay.

Cụ thể hơn, Bộ Thông tin và Truyền thông (cũ) đề nghị xây dựng mức giảm trừ phù hợp với chính sách tiền lương tối thiểu theo 4 vùng của Chính phủ.

Một số ý kiến khác cho biết chi phí sinh hoạt tại mỗi vùng, địa phương có sự chênh lệch rất lớn, trong đó có yếu tố quan trọng như chênh lệch giá bất động sản, thực phẩm, hàng hóa tiêu dùng, dịch vụ... Do đó, việc chia nhỏ các mức giảm trừ gia cảnh theo vùng sẽ đảm bảo tính công bằng trong chính sách thuế và đời sống người lao động.

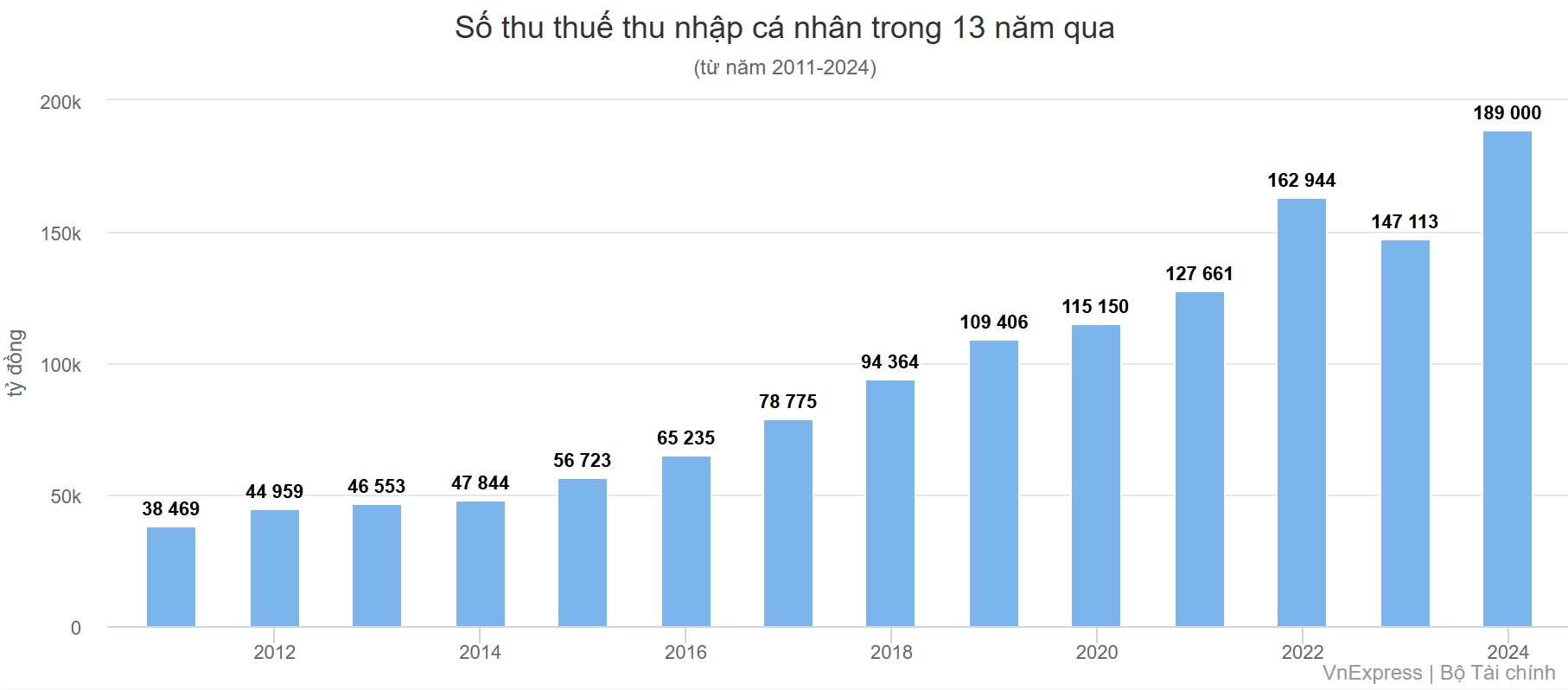

Thuế thu nhập cá nhân đem lại nguồn thu cao thứ 3 trong hệ thống thuế, sau VAT và thu nhập doanh nghiệp. Năm 2024, tổng thu ngân sách Nhà nước lần đầu vượt 2 triệu tỷ đồng. Trong đó, thuế thu nhập cá nhân ước đạt 189.000 tỷ đồng, tăng 20% so với năm trước đó. Tỷ trọng loại thuế này chiếm hơn 9,3% trong tổng thu ngân sách Nhà nước, tăng từ mức 5,3% vào 2011.

Dự án Luật thuế thu nhập cá nhân (sửa đổi) sẽ được đăng ký vào chương trình xây dựng luật, pháp lệnh năm 2025 và dự kiến trình Quốc hội cho ý kiến vào tháng 10/2025, thông qua vào tháng 5/2026.

Ý kiến ()